認知症が引き起こす「資産凍結」の問題

2025年には65歳以上の5人に1人が認知症になると予測されており、多くの家庭で「資産凍結」のリスクが現実のものとなっています。

認知症になるとどうなる?

認知症を発症すると、以下のような問題が生じる可能性があります。

– 銀行口座からの預金引き出しができなくなる

– 不動産の売却や管理ができなくなる

– 有価証券の運用ができなくなる

このように、本人の財産を自由に動かせなくなる状態を「資産凍結」と呼びます。

資産凍結が家族に与える影響

資産凍結は本人だけでなく、家族にも大きな負担を強います。例えば、認知症を発症した親の介護費用や入院費用を本人の口座から引き出せず、家族が立て替えざるを得なくなることがあります。また、配偶者の生活費や医療費の確保も困難になる可能性があります。

さらに、2050年には認知症患者が1,000万人(人口の約10%)に達すると予測されており、より多くの家庭がこの問題に直面することが予想されます。

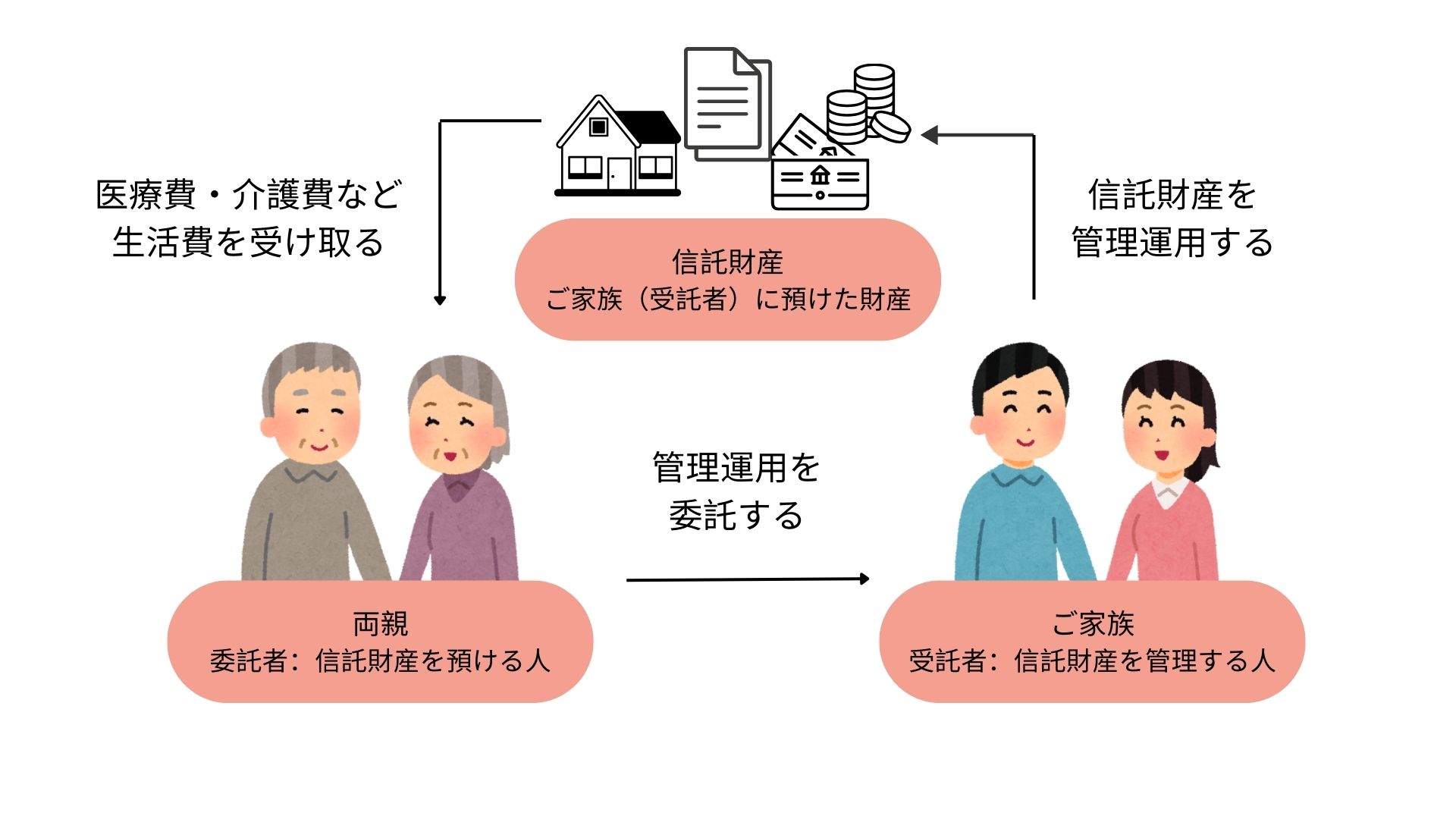

資産凍結の対策「家族信託」とは?

「家族信託」は、本人が元気なうちに家族に財産の管理・処分権限を託す仕組みです。家族に財産を「信じて託す」ことから「家族信託」と呼ばれています。

家族信託の流れ

1. 信託契約の締結

本人が判断能力のあるうちに、信頼できる家族(通常は子供)と信託契約を結びます。信託財産は必要な分だけ選択できます。

2. 家族信託専用口座の開設・不動産の登記変更

信託財産は、受託者(子供など)の管理する専用口座で運用されます。不動産を信託する場合は登記簿上にその旨が記載されます。

3. 受託者による財産管理

受託者は契約内容に従い、本人のために財産を管理・活用します。例えば、介護費用や医療費の支払い、不動産の売却など、状況に応じた対応が可能です。

家族信託の注意点

家族信託は本人が判断能力を失う前に契約する必要があります。そのため、認知症が進行する前に準備を進めることが重要です。

家族信託と成年後見制度の違い

認知症を発症してしまった後の財産管理方法として「成年後見制度」もあります。ここでは、家族信託との違いを解説します。

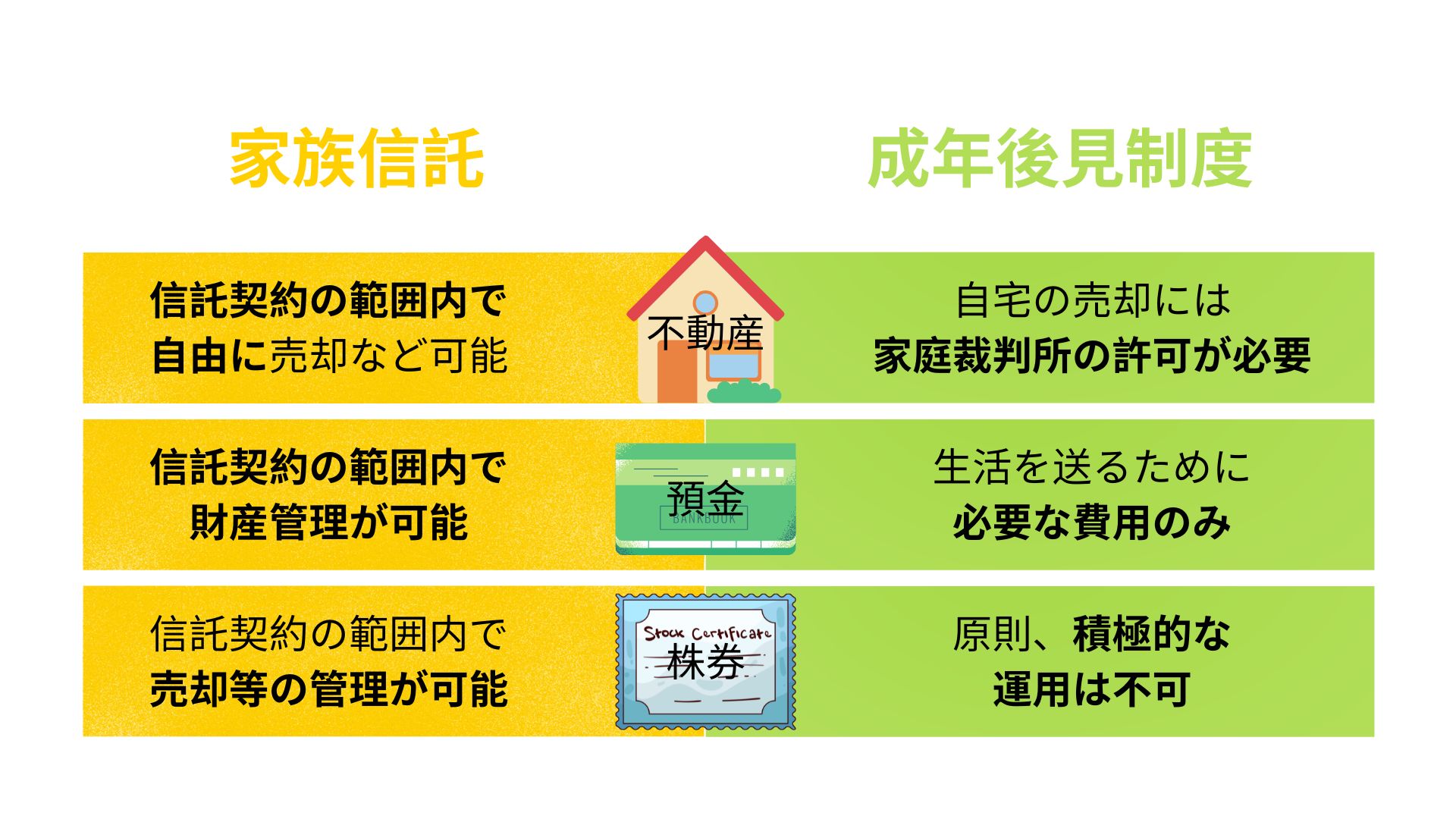

家族信託(民事信託)

– 判断能力があるうちに契約を結ぶ必要がある。

– 受託者(家族)が柔軟に財産管理を行える。

– 家庭裁判所の監督がないため、スムーズな運用が可能。

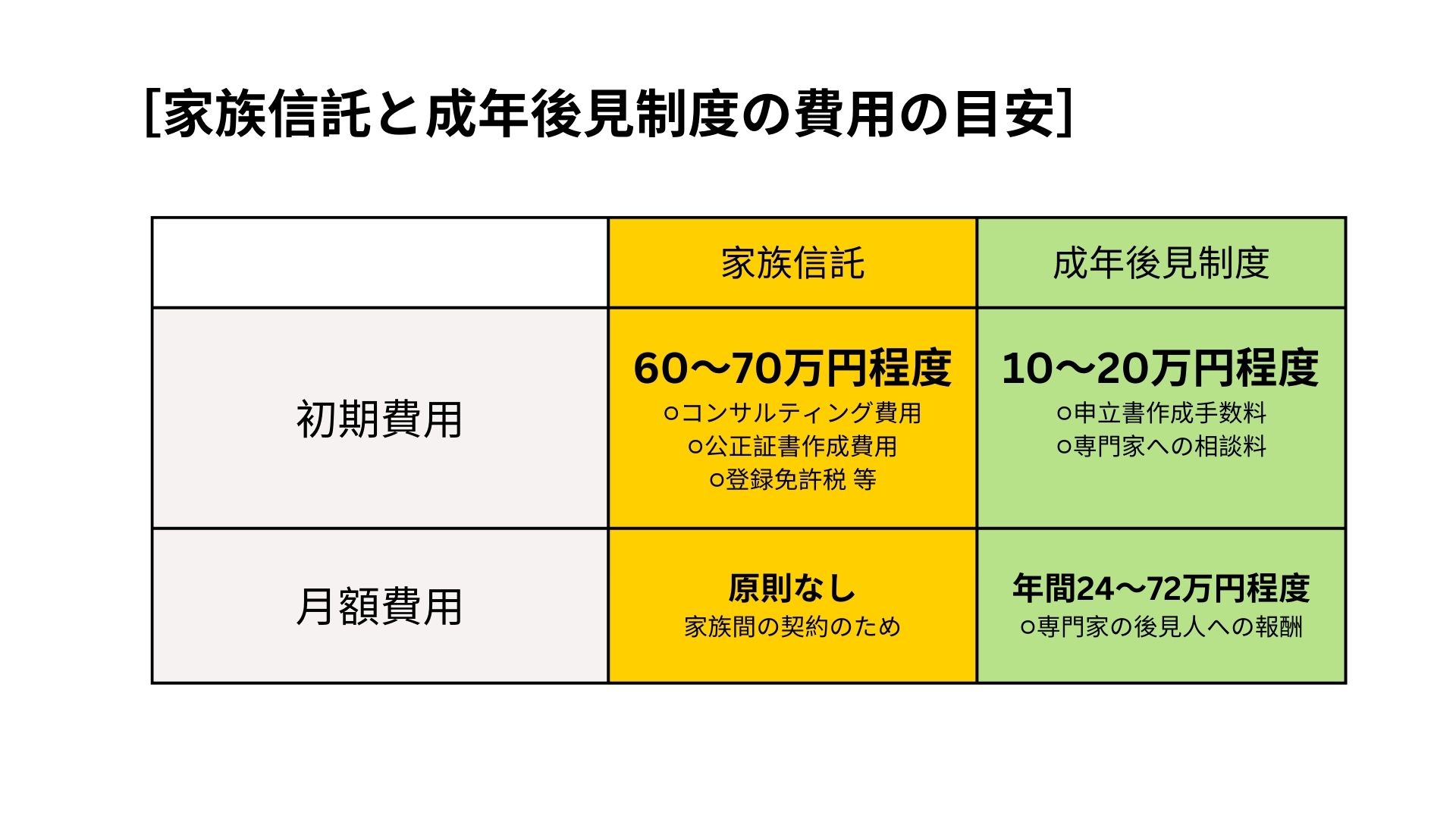

– 費用は60〜70万円程度(司法書士・弁護士に依頼する場合)。

成年後見制度

– 判断能力が低下した後に、家庭裁判所の許可を得て成年後見人を選任する。

– 成年後見人が本人の財産管理を行うが、裁判所の監督を受けるため自由度が低い。

– 投資など積極的な財産運用は制限される。

– 費用は申立費用10〜20万円、後見人報酬として年間24〜72万円程度。

どちらを選ぶべきか?

| 選択のポイント | 家族信託 | 成年後見制度 |

|---|---|---|

| 判断能力があるか | 契約時に判断能力が必要 | 判断能力が低下してから利用可能 |

| 財産管理の自由度 | 柔軟な管理・運用が可能 | 裁判所の監督を受けるため自由度が低い |

| 財産の積極的な運用(投資など) | 可能 | 制限がある |

| 費用 | 契約時に60~70万円程度 | 申立費用10~20万円 + 後見人報酬 年間24~72万円 |

| 相続への対応 | 事前に受益者の変更や分配方法を決められる | 死亡後は後見制度が終了し、遺産分割協議が必要 |

状況に応じて最適な方法を選択することが重要です。

まとめ

認知症による資産凍結問題は、今後ますます深刻化していきます。しかし、家族信託を活用すれば、事前に備え、スムーズな財産管理が可能となります。

日本全国で空き家問題が深刻化する中、相続や認知症による資産凍結のリスクを正しく理解し、適切な対策を講じることが重要です。私たち空き家再生協会では、単なる空き家の管理や活用にとどまらず、「空き家所有者の方の想い」や「現実にできること」を的確に把握・分析し、新たな選択肢を与えられる専門家の育成に取り組んでいます。

空き家や相続の問題に向き合い、適切な知識と対策を身につけたい方は、ぜひ空き家再生協会の取り組みや、空き家再生士資格のご案内ページをご覧ください。

👉 詳しくはこちら:[空き家再生協会について]